Giovanni Finocchiaro, Mariangela Soraci

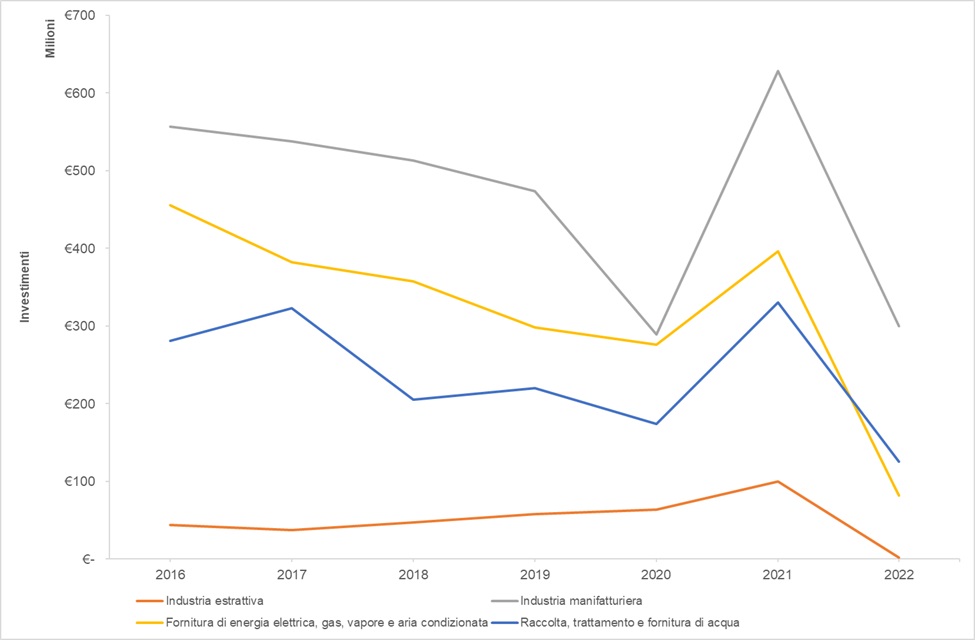

Nel 2022 gli investimenti fissi lordi delle imprese industriali destinati alla protezione dell’ambiente hanno subito un vero e proprio crollo: il valore complessivo è sceso da 1.454,3 a 508,7 milioni di euro, registrando una contrazione di circa il 65% rispetto al picco raggiunto solo un anno prima. Il ridimensionamento ha riguardato in misura analoga sia le tecnologie «end of pipe» (‑71,5 %) sia quelle integrate (‑47,6 %), sicché il peso delle soluzioni integrate sul totale è rimasto sostanzialmente invariato, assestandosi poco oltre il 40%. Sul piano settoriale la manifattura si conferma la prima investitrice con quasi 300 milioni, ma riduce i flussi di oltre la metà; l’energia elettrica e il gas vedono svanire gran parte degli impegni del 2021 (‑87 %), mentre la gestione delle acque si ferma a 125 milioni (‑62 %). Tra le voci CEPA spiccano, pur in forte flessione, la «Gestione delle acque reflue» (171,7 milioni) e la «Protezione dell’aria e del clima» (126,4 milioni).

L'indicatore misura la spesa ausiliaria in investimenti, in conto capitale fisso e al lordo degli ammortamenti, per la protezione dell'ambiente, sostenuta dalle imprese industriali. L’unità statistica è la società come produttrice ausiliaria, ossia le unità d’impresa che producono servizi ambientali esclusivamente a proprio uso e consumo, senza cederli a terzi sul mercato.

Secondo la classificazione ATECO 2007-Aggiornamento 2022, l'industria in senso stretto comprende le sezioni di attività economica 'B' (Estrazione di minerali da cave e miniere), 'C' (Attività manifatturiere), 'D' (Fornitura di energia elettrica, gas, vapore e aria condizionata) ed 'E' (Fornitura di acqua; gestione reti fognarie, attività di gestione dei rifiuti e risanamento). Sono pertanto escluse le imprese di costruzioni. Questo indicatore si basa sulla classificazione europea NACE Rev.2 che esclude ulteriormente le imprese che svolgono attività relative alle reti fognarie, attività di raccolta, trattamento e smaltimento dei rifiuti, recupero dei materiali e attività di risanamento e altri servizi di gestione dei rifiuti (corrispondenti alle divisioni ATECO 37, 38 e 39).

La classificazione internazionale CEPA2000 (Classification of Environmental Protection Activities and expenditure) costituisce lo standard di riferimento del Regolamento comunitario per le statistiche strutturali e fa parte del sistema Seriee (Système Européen de Rassemblement de l’Information Economique sur l’Environnement), il sistema dedicato alla contabilità satellite delle spese ambientali messo a punto in sede Eurostat.

Le transazioni del conto satellite delle spese per la protezione dell'ambiente effettuate dalle imprese (i.e. investimenti in conto capitale, no spese in conto corrente) sono presentate, ove rilevante, per singola classe CEPA (o loro raggruppamenti): 1. protezione dell'aria e del clima; 2. gestione delle acque reflue; 3. gestione dei rifiuti; 4. protezione del suolo e delle acque del sottosuolo; 5. abbattimento del rumore e delle vibrazioni; 6. protezione della biodiversità e del paesaggio; 7. protezione dalle radiazioni; 8. ricerca e sviluppo per la protezione dell'ambiente; 9. altre attività di protezione dell'ambiente.

I valori monetari d’investimento, ove rilevante, sono disaggregati per tipologia tecnologica: a) macchinari e accessori specifici per la protezione dell’ambiente (tecnologie “end of pipe” o di fine ciclo) e in b) attrezzature e impianti a tecnologia più pulita (tecnologie integrate). I primi riguardano investimenti in tecnologie per il controllo e l'abbattimento dell'inquinamento che intervengono dopo che questo è stato generato (a valle); i secondi, al contrario, consistono in investimenti in tecnologie e impianti che prevengono o riducono alla fonte l'inquinamento generato dal processo produttivo (a monte e lungo tutto l'arco produttivo).

Valutare gli investimenti nella protezione dell'ambiente da parte delle imprese industriali e la loro evoluzione nel tempo. L'informazione risulta determinante nella valutazione del grado di contribuzione del sistema industriale alla salvaguardia ambientale.

Il perimetro normativo che disciplina la rilevazione degli investimenti per la protezione dell’ambiente da parte delle imprese industriali resta definito dal Regolamento (CE) n. 295/2008 sulle statistiche strutturali delle imprese e, sul versante dei conti satellite, dal Regolamento (UE) n. 691/2011, come modificato dal Regolamento delegato (UE) 2022/125. Quest’ultimo ha consolidato l’obbligo di distinguere gli investimenti fissi lordi tra tecnologie “end of pipe” e tecnologie integrate, garantendo la comparabilità dei dati tra i diversi Paesi membri.

Sebbene non esistano obiettivi quantitativi vincolanti per questo indicatore, il quadro strategico europeo – in primis il Green Deal, il pacchetto Fit for 55 e la Strategia per la finanza sostenibile – ha accresciuto l’attenzione verso la trasparenza degli investimenti ambientali. In particolare, il Regolamento (UE) 2020/852 sulla tassonomia delle attività ecosostenibili e la Direttiva (UE) 2022/2464 (Corporate Sustainability Reporting Directive) richiedono alle imprese di rendicontare in modo più dettagliato la quota di spese e investimenti “allineati” alla transizione verde. Pur non fissando target di spesa per settore, tali strumenti normativi favoriscono lo sviluppo di benchmark volontari che, in prospettiva, potrebbero tradursi in traguardi quantitativi o in incentivi fiscali mirati.

Istat, Statistiche Report, Anni vari, Gli investimenti delle imprese industriali per la protezione dell'ambiente.

EUROSTAT, Anni vari, Statistics Explained, Environmental protection expenditure accounts.

Con l'edizione di febbraio 2023, le serie dei dati di base sono state riviste in seguito alla introduzione di innovazioni e miglioramenti di metodi e fonti. Per effetto delle revisioni introdotte le nuove serie sono disponibili a partire dal 2016 e non sono confrontabili con le precedenti.

Inoltre, le serie degli investimenti fissi lordi non sono pienamente confrontabili in serie storica in quanto, a partire dal 2017, i dati delle indagini che rappresentano la fonte per le stime sono prodotti secondo una nuova definizione di unità statistica che risponde alla necessità di rendere comparabili i dati a livello comunitario. Fino al 2016: 1 impresa = 1 unità giuridica. Dal 2017: 1 impresa = n. unità giuridiche.

Cautela interpretativa: un aumento degli investimenti in tecnologie destinate alla protezione dell’ambiente può implicare un miglioramento delle prestazioni ambientali delle imprese industriali e quindi dello stato dell’ambiente (per esempio, abbattimento dell’inquinamento); viceversa una loro riduzione non necessariamente implica un peggioramento netto.

-

EUROSTAT (Ufficio Statistico delle Comunità Europee) ISTAT (Istituto Nazionale di Statistica)

- Banca dati I.Stat dati.istat.it alla voce:

- Conti nazionali/

- Conti ambientali/

- Spese per la protezione dell’ambiente/

- Investimenti, consumi intermedi e produzione ausiliaria delle società come produttori ausiliari per attività economica (Edizione Feb-2024)

- Spese per la protezione dell’ambiente/

- Conti ambientali/

Nazionale

2016-2022

I dati di base sono presentati tal quali o a seguito di elaborazioni matematiche minime (per esempio, variazione tendenziale percentuale interannuale).

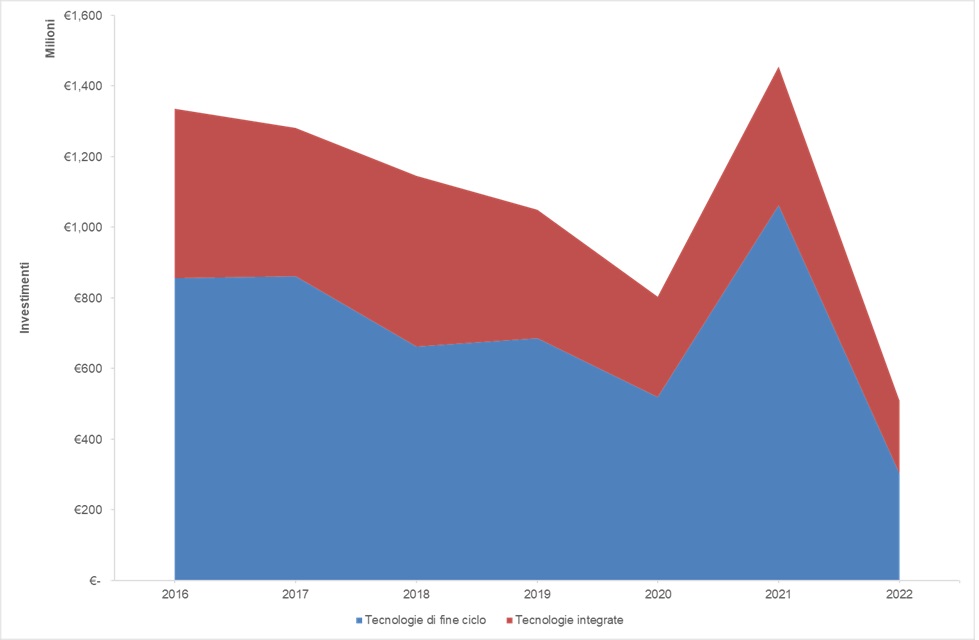

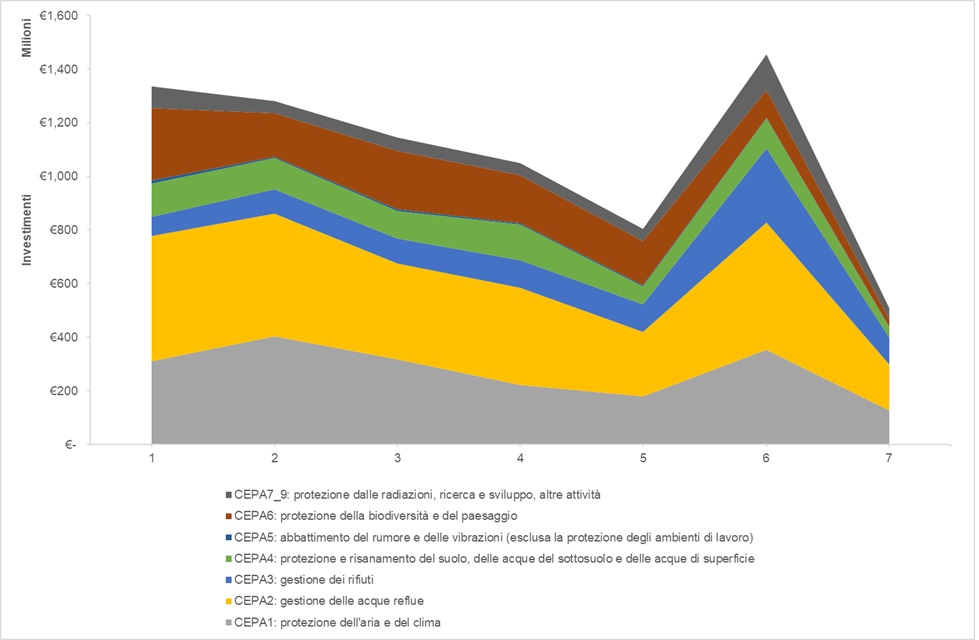

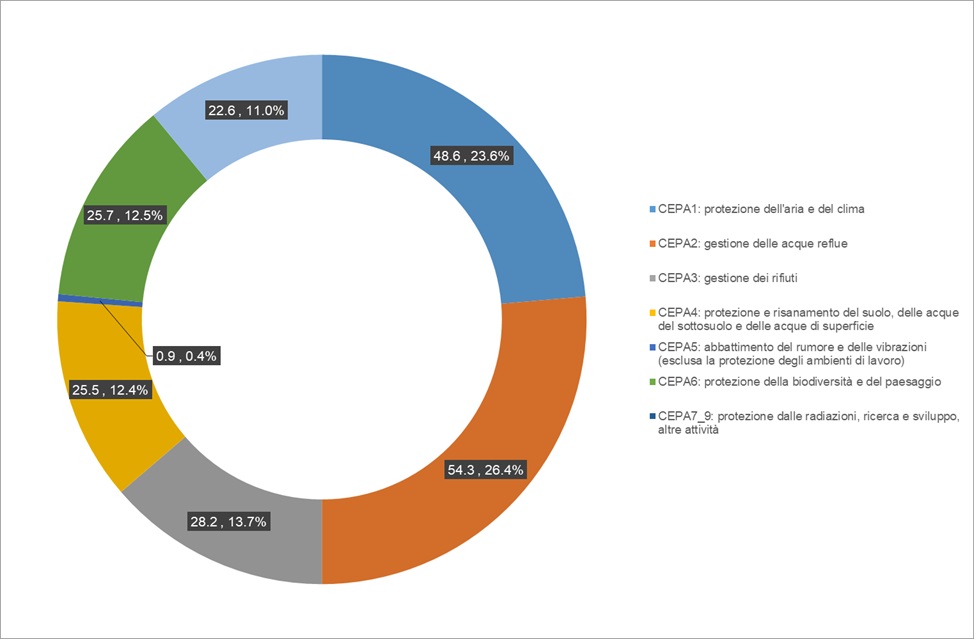

Il 2022 rappresenta il punto più basso dell’intera serie 2016‑2022 (Figura 1). Gli investimenti complessivi, pari a 508,7 milioni di euro, riflettono una marcata prevalenza delle tecnologie di fine ciclo (Figura 4), che da sole assorbono 302,9 milioni, corrispondenti a circa il 60 per cento del totale. Le tecnologie integrate (Figura 5), pur ridimensionate anch’esse, mantengono un ruolo significativo con 205,8 milioni (Tabella 1). La manifattura concentra la quota maggiore di risorse (299,7 milioni), seguita dalla captazione e depurazione delle acque (125,3 milioni) e, più distanziata, dalla fornitura di energia elettrica e gas (82,1 milioni) come si evince dalla Figura 3. Sul versante delle destinazioni d’uso (Figura 2), gli interventi legati al trattamento delle acque reflue e alla tutela dell’aria restano prioritari, benché in forte calo rispetto ai livelli del 2020 (Tabella 2).

Osservando l’intero arco temporale, si distinguono tre fasi (Tabella 1): il triennio 2016‑2019 è caratterizzato da una lenta ma costante contrazione (‑21,4%) che ha eroso il massimo del 2016. Il biennio successivo, complice il rilancio dovuto alle misure per la ripresa post‑pandemica, registra un rimbalzo senza precedenti: fra 2020 e 2021 gli investimenti crescono dell’81 per cento, superando nettamente il precedente record. Il balzo si rivela tuttavia effimero, perché nel 2022 le imprese dimezzano più che proporzionalmente gli impegni, riportando i valori ai livelli di inizio serie e determinando, sul complesso del periodo, una flessione del 61,9 per cento. Le tecnologie integrate flettono complessivamente del 57 per cento, un calo comunque meno marcato di quello che interessa le soluzioni di fine ciclo (‑64,6 %).

| Allegati |

|---|

Titolo

Tabella 1: Investimenti per la protezione dell'ambiente delle imprese industriali, per tipologia tecnologica Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono sommati gli investimenti fissi lordi in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Viene presentato il totale di tutte le classi di spesa CEPA (1-9). Le valutazioni monetarie sono a prezzi correnti. Per industria in senso stretto si intende l'industria eccetto costruzioni, gestione delle reti fognarie, attività di raccolta, trattamento e smaltimento dei rifiuti. Sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007. A partire dall'edizione di febbraio 2023, le serie sono state riviste in seguito alla introduzione di innovazioni e miglioramenti di metodi e fonti. Per effetto delle revisioni introdotte le nuove serie sono disponibili a partire dal 2016 e non sono confrontabili con le edizioni precedenti. |

Titolo

Tabella 2: Investimenti per la protezione dell'ambiente dell'industria e sue sezioni Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono sommati gli investimenti fissi lordi in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Viene presentato il totale di tutte le classi di spesa CEPA (1-9). Le valutazioni monetarie sono a prezzi correnti. Dall'industria in senso stretto sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007. Con l'edizione di febbraio 2023, le serie sono state riviste in seguito alla introduzione di innovazioni e miglioramenti di metodi e fonti. Per effetto delle revisioni introdotte le nuove serie sono disponibili a partire dal 2016 e non sono confrontabili con le edizioni precedenti. |

Titolo

Tabella 3: Investimenti per la protezione dell'ambiente dell'industria e sue sezioni, sottosezioni e divisioni, per tipologia tecnologica e classe CEPA Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono riportati gli investimenti fissi lordi in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate), per ogni classe di spesa CEPA (1-9). Le valutazioni monetarie sono a prezzi correnti. Dall'industria in senso stretto sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007. Con l'edizione di febbraio 2023, le serie sono state riviste in seguito alla introduzione di innovazioni e miglioramenti di metodi e fonti. Per effetto delle revisioni introdotte le nuove serie sono disponibili a partire dal 2016 e non sono confrontabili con le edizioni precedenti. Per le serie "fabbricazione di prodotti chimici" e "fabbricazione di prodotti della lavorazione di minerali non metalliferi" i dati disponibili si fermano al 2019 (Edizione febbraio 2022) e le classi di spesa CEPA dalla 4 alla 9 sono accorpate. |

Titolo

Tabella 4: Investimenti per la protezione dell'ambiente, divisioni selezionate dell'industria manifatturiera Fonte

Elaborazione ISPRA su dati ISTAT Legenda

nd "non disponibile"; na "non applicabile" Note

Sono sommati gli investimenti fissi lordi in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Viene presentato il totale di tutte le classi di spesa CEPA (1-9). Le valutazioni monetarie sono a prezzi correnti. Dall'industria in senso stretto sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007. Con l'edizione di febbraio 2023, le serie sono state riviste in seguito alla introduzione di innovazioni e miglioramenti di metodi e fonti. Per effetto delle revisioni introdotte le nuove serie sono disponibili a partire dal 2016 e non sono confrontabili con le edizioni precedenti. Per le serie "fabbricazione di prodotti chimici" e "fabbricazione di prodotti della lavorazione di minerali non metalliferi" i dati disponibili si fermano al 2019 (Edizione febbraio 2022). |

Titolo

Tabella 5: Investimenti per la protezione dell'ambiente delle imprese industriali, per classe CEPA Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono riportati gli investimenti fissi lordi e acquisizioni meno cessioni di attività non finanziarie non prodotte, che comprendono gli investimenti in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Le valutazioni monetarie sono a prezzi correnti. Dall'industria in senso stretto sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007 |

Thumbnail

Titolo

Figura 1: Investimenti per la protezione dell'ambiente delle imprese industriali, per tipologia tecnologica (M€, 2016-2022) Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono riportati gli investimenti fissi lordi in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Viene fatto il totale di tutte le classi di spesa CEPA (1-9). Le valutazioni monetarie sono a prezzi correnti. Dall'industria in senso stretto sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007. |

Thumbnail

Titolo

Figura 2: Investimenti per la protezione dell'ambiente delle imprese industriali, per classe CEPA (M€, 2016-2022) Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono riportati gli investimenti fissi lordi e acquisizioni meno cessioni di attività non finanziarie non prodotte, che comprendono gli investimenti in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Le valutazioni monetarie sono a prezzi correnti. Dall'industria in senso stretto sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007 |

Thumbnail

Titolo

Figura 3: Investimenti per la protezione dell'ambiente per sezione di attività industriale (M€, 2016-2022) Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono riportati gli investimenti fissi lordi e acquisizioni meno cessioni di attività non finanziarie non prodotte, che comprendono gli investimenti in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Le valutazioni monetarie sono a prezzi correnti. |

Thumbnail

Titolo

Figura 4: Composizione degli investimenti in tecnologie di fine ciclo per la protezione dell'ambiente, imprese industriali, per classe CEPA (M€, 2022) Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono contabilizzati gli investimenti fissi lordi in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe). Le valutazioni monetarie sono a prezzi correnti. Dall'industria in senso stretto sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007 |

Thumbnail

Titolo

Figura 5: Composizione degli investimenti in tecnologie integrate per la protezione dell'ambiente, imprese industriali, per classe CEPA (M€, 2022) Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono contabilizzati gli investimenti fissi lordi in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Le valutazioni monetarie sono a prezzi correnti. Dall'industria in senso stretto sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007 |

Thumbnail

Titolo

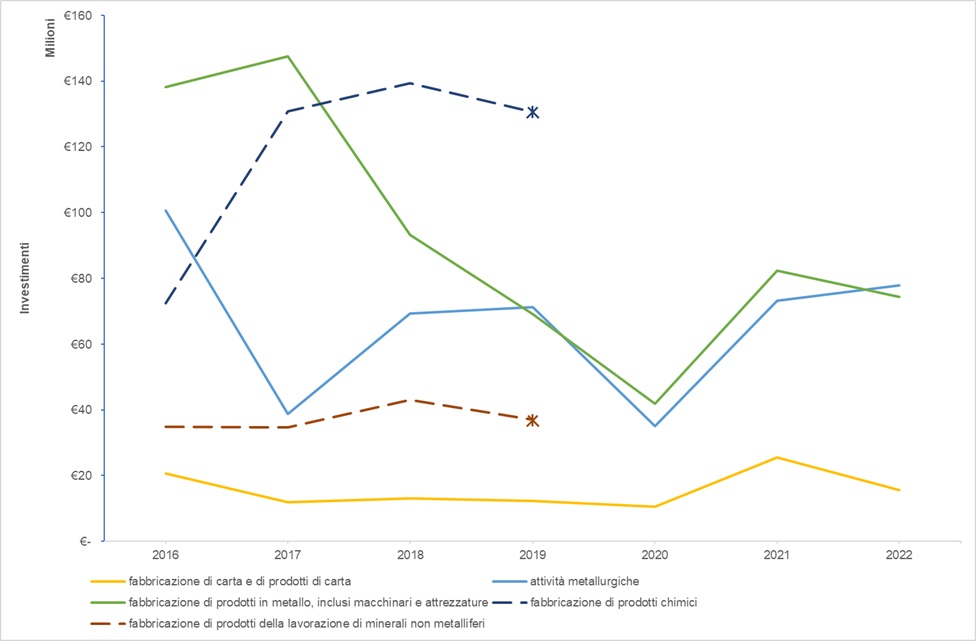

Figura 6: Investimenti per la protezione dell'ambiente, divisioni selezionate dell'industria manifatturiera (M€, 2016-2022) Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono contabilizzati gli investimenti fissi lordi in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Viene presentato il totale di tutte le classi di spesa CEPA (1-9). Le valutazioni monetarie sono a prezzi correnti. Per le serie "fabbricazione di prodotti chimici" e "fabbricazione di prodotti della lavorazione di minerali non metalliferi" i dati disponibili si fermano al 2019 (Edizione febbraio 2022). |

Thumbnail

Titolo

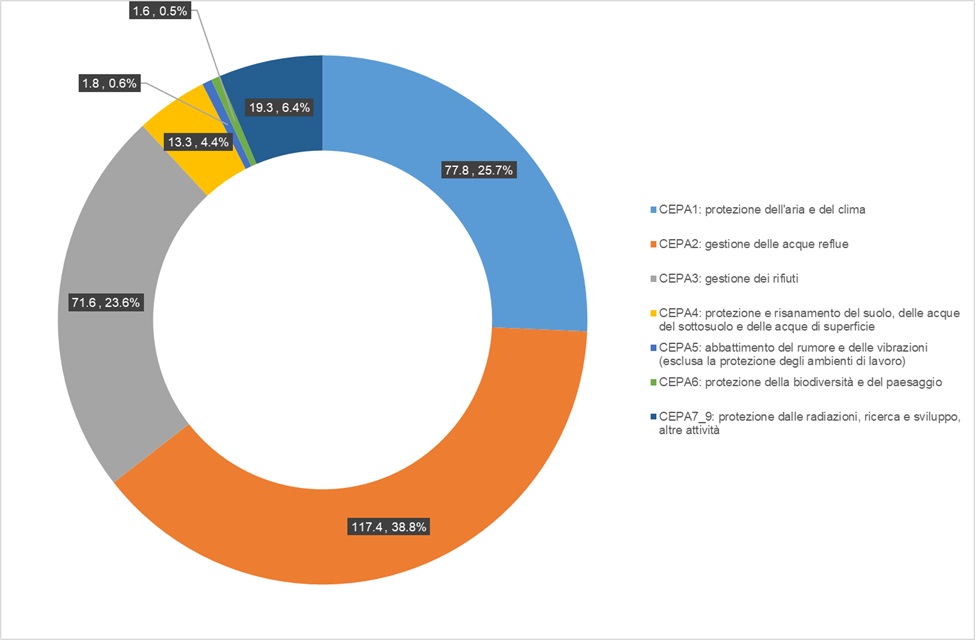

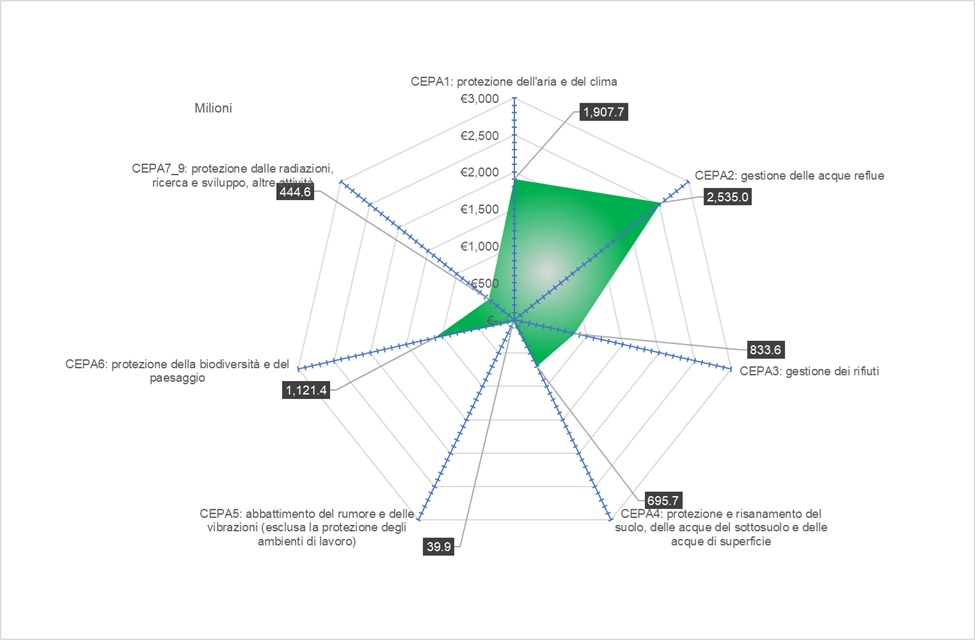

Figura 7: Investimenti per la protezione delle imprese industriali, per classe CEPA (M€, totale dal 2016 al 2022) Fonte

Elaborazione ISPRA su dati ISTAT Note

Sono riportati gli investimenti fissi lordi e acquisizioni meno cessioni di attività non finanziarie non prodotte, che comprendono gli investimenti in macchinari e accessori specifici per la protezione dell'ambiente (tecnologie end of pipe) e in attrezzature e impianti a tecnologia più pulita (tecnologie integrate). Vengono sommati gli investimenti di tutti gli anni dal 2016 al 2021. Le valutazioni monetarie sono a prezzi correnti. Dall'industria in senso stretto sono escluse le divisioni 37, 38 e 39 della classificazione ATECO 2007 |

La dinamica recente degli investimenti ambientali industriali riflette un’elevata ciclicità: il valore complessivo scende da 1 454,3 a 508,7 milioni di euro, pari a un calo del 65 per cento (Tabella 1). La flessione è trasversale alle sezioni economiche, ma particolarmente marcata nella fornitura di energia elettrica e gas, che perde l’87 per cento dei flussi in dodici mesi, mentre la manifattura riduce di circa la metà gli importi pur restando il primo investitore (Figura 3).

Il profilo tecnologico rimane sbilanciato verso le soluzioni di fine ciclo: queste ultime assorbono 302,9 milioni, corrispondenti al 59,5 per cento del totale, a fronte dei 205,8 milioni destinati alle tecnologie integrate (Figura 1). Sul piano delle finalità ambientali, il trattamento delle acque reflue raccoglie 171,7 milioni, seguito dalla protezione dell’aria e del clima con 126,4 milioni, entrambe voci in forte contrazione rispetto al 2020 (Figura 2).

La prospettiva di medio periodo mette in luce tendenze divergenti: tra il 2016 e il 2022 gli investimenti destinati alla gestione dei rifiuti crescono di oltre il 40 per cento, mentre quelli orientati alla biodiversità e al paesaggio si riducono di oltre l’80 per cento (Figura 7). Nel complesso, la prevalenza di interventi “a valle” rispetto a soluzioni preventive integrate evidenzia la necessità di incentivi stabili e di un contesto regolatorio affidabile per sostenere una traiettoria di investimento più uniforme e orientata alla prevenzione.