Giovanni Finocchiaro, Mariangela Soraci

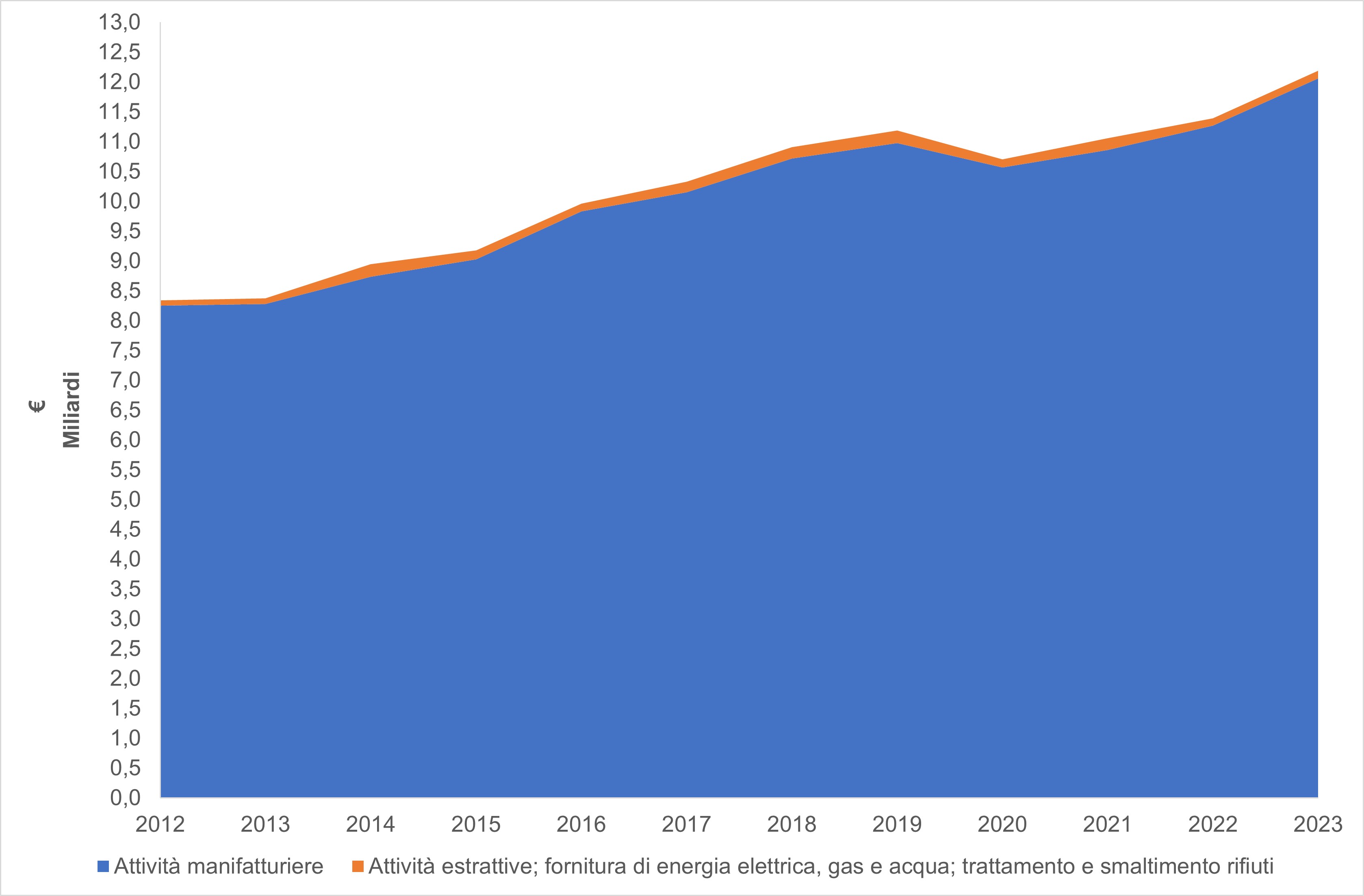

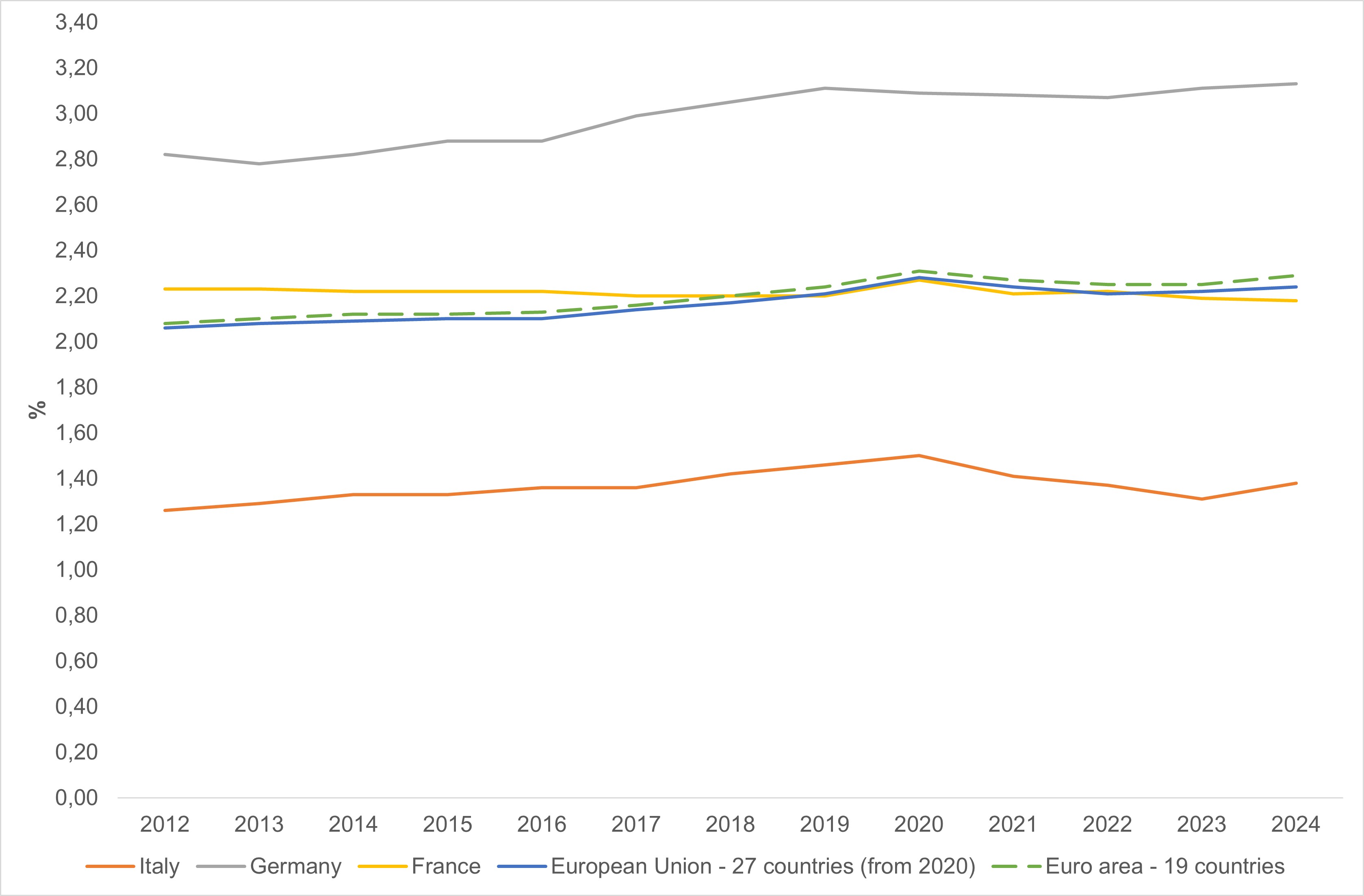

L’aggiornamento 2023 evidenzia la continua ripresa delle spese intra muros per Ricerca e Sviluppo (R&S) delle imprese industriali, che raggiungono 12,19 miliardi di euro (+7% rispetto al 2022), superando il picco pre pandemico del 2019. La quasi totalità della spesa (99 %) continua a essere sostenuta dal comparto manifatturiero, mentre l’apporto delle attività estrattive, di fornitura energetica e dei servizi di gestione dei rifiuti si attesta all’1 %. Nel periodo 2012-2023. l’investimento complessivo è cresciuto del 46,1 %. A livello europeo, rapportando la spesa al PIL la quota si colloca, nel 2024, intorno all’1,38 % (1,37 % nel 2023), valore che mantiene l’Italia al di sotto della media dell’area dell’euro e dei principali partner industriali europei.

L'indicatore riporta il valore delle spese intra-muros sostenute dalle imprese industriali (industria in senso stretto) per attività di Ricerca & Sviluppo, che comprende la ricerca di base, la ricerca applicata e lo sviluppo sperimentale. L'attività di ricerca e sviluppo (R&S) è definita come il complesso di lavori creativi intrapresi in modo sistematico sia per accrescere l'insieme delle conoscenze (ivi compresa la conoscenza dell'uomo, della cultura e della società) sia per utilizzare tali conoscenze per nuove applicazioni. Le spese intra-muros sono le spese sostenute per le attività di ricerca e sviluppo svolte dalle imprese con proprio personale e con proprie attrezzature (sono esclusi i progetti esterni). La spesa per R&S intra-muros comprende sia le spese correnti (spese di personale + acquisto di beni e servizi) sia quelle in conto capitale.

Le spese sostenute dalle imprese industriali per Ricerca & Sviluppo rappresentano una fonte di informazione per valutare la capacità di aggiornamento tecnologico e di innovazione competitiva delle stesse.

La cornice normativa che sorregge gli investimenti in Ricerca e Sviluppo delle imprese industriali si è consolidata negli ultimi anni su tre livelli complementari. A scala europea, resta vincolante il Regolamento (UE) n. 995/2012, che impone agli Stati membri la raccolta e la trasmissione armonizzata dei dati sulla spesa in R&S, mentre il programma quadro Horizon Europe, istituito dal Regolamento (UE) n. 2021/695, definisce priorità tematiche e meccanismi di finanziamento capaci di orientare una quota crescente di investimenti privati. L’attuazione del «nuovo Spazio Europeo della Ricerca» è stata formalizzata con la Raccomandazione del Consiglio (UE) n. 2021/2022, che riconferma l’obiettivo, condiviso da tutti i Paesi membri, di destinare il 3% del PIL dell’Unione alle attività di ricerca e innovazione entro il 2030 (target che l’Italia concorre a raggiungere con un impegno nazionale pari all’1,53% del PIL). A partire dal 2023, il Chips Act europeo (Regolamento 2023/1782) ha introdotto ulteriori incentivi e partenariati pubblico privato nel comparto dei semiconduttori, rafforzando il legame fra politica industriale dell’UE e spesa interna in R&S.

Sul piano nazionale, il Piano Nazionale di Ripresa e Resilienza (PNRR) e il Programma Nazionale della Ricerca 2021-2027 – aggiornato nel 2023 – mobilitano risorse e crediti d’imposta che sostengono direttamente gli investimenti delle imprese, assicurando coerenza con la Strategia europea e contribuendo al raggiungimento degli Obiettivi di Sviluppo Sostenibile, in particolare del Goal 9 «Imprese, innovazione e infrastrutture».

Questo insieme di atti – comunitari e nazionali – stabilisce dunque sia gli obblighi statistici sia gli obiettivi quantitativi e qualitativi che inquadrano la dinamica della spesa in R&S del settore industriale, rendendo l’indicatore un riferimento chiave per monitorare i progressi verso una crescita basata sull’innovazione e la competitività tecnologica.

ISTAT, Rilevazione statistica sulla ricerca e lo sviluppo nelle imprese;

https://siqual.istat.it/SIQual/visualizza.do?id=5000075

ISTAT, Statistiche report, anni vari, “Ricerca e Sviluppo in Italia”;

Eurostat, Statistics explained, anni vari, “Spesa per la protezione dell'ambiente”;

OECD, 2002 (prima ed. 1964). Manuale sulle rilevazioni statistiche delle attività di R&S (Manuale di Frascati).

La spesa in R&S non è necessariamente correlata positivamente al miglioramento delle prestazioni ambientali dell’imprese: essa è riferita a diverse discipline tecnico-scientifiche che possono avere un impatto positivo, neutro o negativo e che può in ogni caso prodursi anche nel lungo periodo. L’indicatore è stato classificato come di “Risposta” secondo il modello DPSIR, ma ciò è da intendersi solo per la parte di spesa in R&S delle imprese che ha un verificato effetto positivo in termini di protezione ambientale. Tuttavia, allo stato attuale della metodologia di raccolta delle informazioni questo “di cui” è indistinguibile dall’aggregato. Nel suo complesso l’indicatore va interpretato come puramente contestuale.

-

EUROSTAT (Ufficio Statistico delle Comunità Europee), Istat (Istituto Nazionale di Statistica)

Database ufficiale Istat dati.istat.it alla voce “Imprese/Ricerca e Sviluppo/Spesa”

Data browser Eurostat alla voce “Science, technology, digital society/Science and technology/Research and development (R&D)/Research and development expenditure, by sectors of performance”

Nazionale

2012-2023

I dati di base utilizzati per la costruzione delle tabelle e dei grafici derivano dalle statistiche ufficiali Istat e Eurostat e sono presentati tal quali o con minime rielaborazioni, ad esempio il calcolo delle variazioni percentuali.

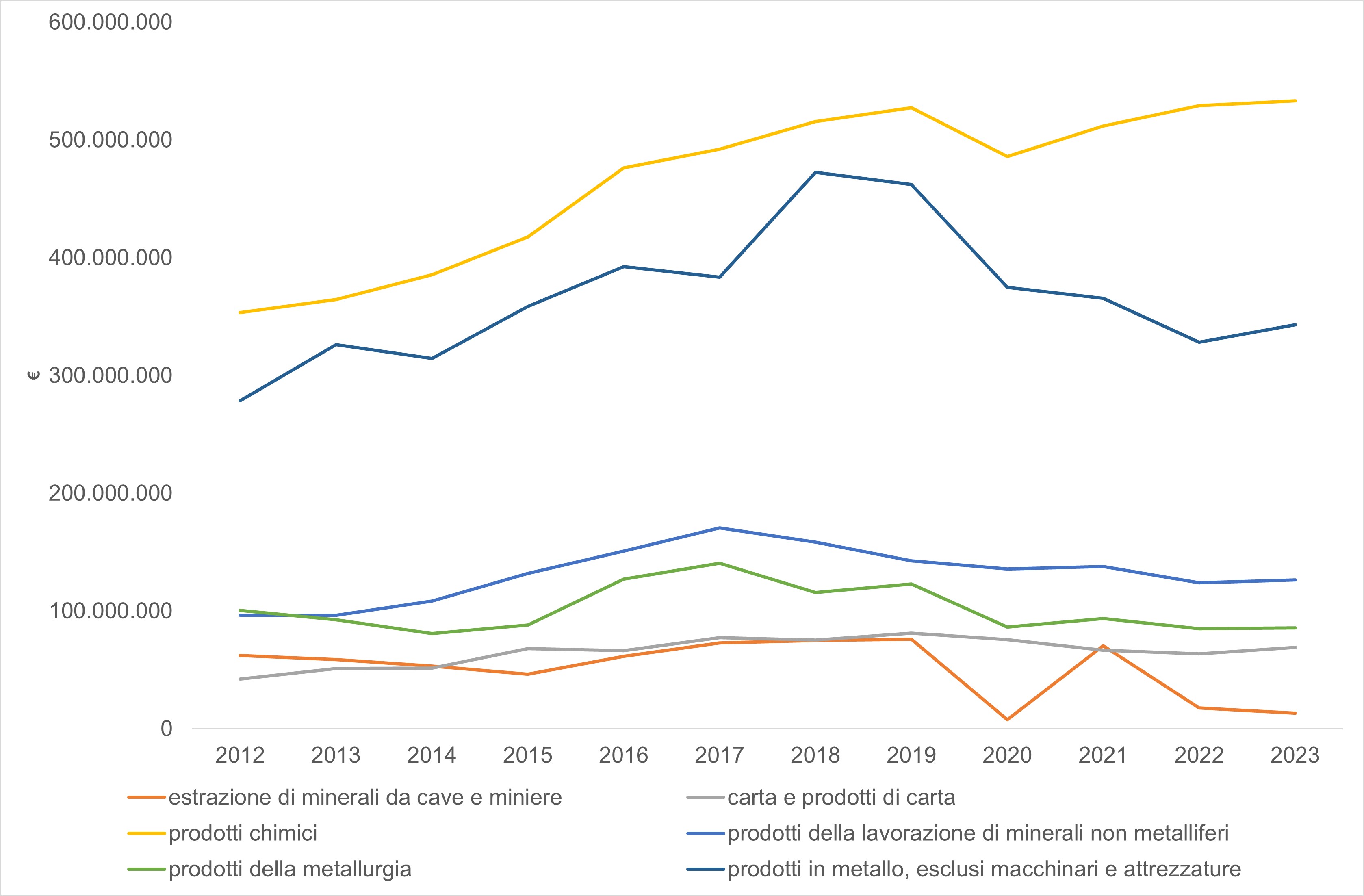

Nel 2023 la spesa intra muros per R&S delle imprese dell’industria in senso stretto ammonta a 12,19 miliardi di euro, in crescita di 795 milioni (+7%) rispetto al 2022. Il 99% della somma è imputabile alle attività manifatturiere (12 miliardi), mentre la restante parte fa capo alle attività estrattive e alla fornitura di energia, gas, acqua e gestione dei rifiuti (0,13 miliardi) (Tabella 1). Il principale canale di finanziamento rimane l’autofinanziamento delle imprese (88,9% del totale), con un contributo del “resto del mondo” pari all’8,3% (Tabella 2); le quote provenienti da istituzioni pubbliche, università e non‐profit non sono pubblicabili per vincoli di riservatezza statistica. Rapportata al prodotto interno lordo, la spesa si posiziona nel 2024 intorno all’1,38%, confermando il divario con Germania (circa 3,13%), Francia (circa 2,18%) e con la media dell’area dell’euro (circa 2,24%) (Tabella 4, Figura 3). Dal punto di vista ambientale, l’incremento complessivo delle spese non si traduce ancora in un orientamento netto verso tecnologie a basse emissioni: la quota preponderante rimane concentrata nei comparti chimico-metallurgici, settori con potenziali impatti elevati (Figura 2). Sebbene si osservi una lieve riduzione degli investimenti nelle attività a maggiore intensità energetica, il dato suggerisce l’avvio di un graduale orientamento verso processi più efficienti e sostenibili. Si tratta di un segnale positivo, che tuttavia non consente ancora di considerare soddisfacente il percorso verso gli obiettivi di neutralità climatica.

Tra il 2012 e il 2023 gli investimenti interni in R&S del settore industriale sono aumentati del 46,1 %, passando da 8,34 a 12,19 miliardi di euro (Tabella 1). Dopo la contrazione registrata nel 2020 (4,3 % rispetto al 2019) per effetto della crisi pandemica, il biennio 2022 2023 mostra un recupero cumulato del 13,9%, che ha riportato la spesa sopra il livello pre-crisi (Tabella 1). La dinamica è trainata dal comparto manifatturiero (Figura 1), che cresce del 7% nell’ultimo anno, mentre le attività estrattive e di utility segnano un aumento solo del 2% (Tabella 1). La quota sul PIL, in graduale ascesa fino al 2020 (1,51%), cala nel triennio successivo fino a circa 1,38 % nel 2024. Nel medio periodo si osserva una divergenza significativa: la spesa totale cresce, mentre i comparti material-intensive arretrano, segno di una graduale riallocazione verso filiere potenzialmente più sostenibili. Tuttavia, il ritmo di convergenza resta modesto, e la distanza dal target europeo (3% del PIL in R&S, con focus su green innovation) previsto nella Raccomandazione del Consiglio (UE) 2021/2022 del 26 novembre 2021 sul «Patto per la Ricerca e l’Innovazione in Europa», indica che la traiettoria, pur indirizzata nella giusta direzione, necessita di un’accelerazione consistente per essere in linea con le ambizioni ambientali dell’UE.

| Allegati |

|---|

Titolo

Tabella 1: Spesa per Ricerca & Sviluppo intra-muros delle imprese dell'industria in senso stretto (2012-2023) Fonte

Elaborazione ISPRA su dati Istat Note

La valutazione è a prezzi correnti. La fonte di finanziamento è il totale dell'economia. |

Titolo

Tabella 2: Spesa in Ricerca & Sviluppo dell'industria in senso stretto per fonte di finanziamento (2012-2023) Fonte

Elaborazione ISPRA su dati Istat Legenda

c: dato oscurato per la tutela del segreto statistico Note

Valutazioni a prezzi correnti |

Titolo

Tabella 3: Spesa per R&S intra-muros delle imprese industriali per settore di attività economica (2012-2023) Fonte

Elaborazioni ISPRA su dati Istat Note

Valutazioni a prezzi correnti |

Titolo

Tabella 4: Spesa per Ricerca & Sviluppo delle imprese in % del PIL, principali paesi industrializzati e aggregati geopolitici europei (2012-2023) Fonte

Elaborazione ISPRA su dati EUROSTAT Legenda

b: interruzione nella serie storica; e: dato stimato; p: dato provvisorio |

Thumbnail

Titolo

Figura 1: Spesa per Ricerca & Sviluppo intra-muros delle imprese dell'industria in senso stretto (2012-2023) Fonte

Elaborazione ISPRA su dati Istat Note

La valutazione è a prezzi correnti. La fonte di finanziamento è il totale dell'economia. |

Thumbnail

Titolo

Figura 2: Spesa per R&S intra-muros delle imprese industriali per settore di attività economica (2012-2023) Fonte

Elaborazioni ISPRA su dati Istat Note

Valutazioni a prezzi correnti |

Thumbnail

Titolo

Figura 3: Spesa per Ricerca & Sviluppo delle imprese in % del PIL, principali paesi industrializzati e aggregati geopolitici europei (2011-2024) Fonte

Elaborazione ISPRA su dati EUROSTAT Legenda

b: interruzione nella serie storica; e: dato stimato; p: dato provvisorio |

Nel 2023, il settore dei prodotti chimici si conferma la prima voce di investimento, con 533 milioni di euro destinati alla R&S (+0,8% rispetto al 2022 e +50,8 % sul 2012), evidenziando il ruolo chiave della chimica – anche fine e specialità – nello sviluppo di nuove soluzioni tecnologiche. Seguono i prodotti in metallo (343 milioni, +4,6%), i minerali non metalliferi – cemento, vetro e ceramica – (126 milioni, +1,8 %), la metallurgia (86 milioni, +0,9%) e la filiera della carta (69 milioni, +8,6%). Le attività estrattive mostrano, invece, una brusca riduzione a 14 milioni (–24,4 %), confermando una tendenza già osservata nel 2020 (Tabella 3).

Nel 2023 quasi la metà (circa 46%) della spesa R&S censita nei comparti ambientali di Tabella 3 ricade nella chimica, mentre l’insieme dei settori più material ed energy-intensive (minerali non metalliferi, metallurgia, prodotti in metallo, carta ed estrazione) scende al 54 %, in netto calo rispetto al 2012. Incrociando questo dato con la struttura delle fonti di finanziamento (Tabella 2), emerge che l’autofinanziamento delle imprese convoglia risorse soprattutto verso attività a più alto contenuto tecnologico, lasciando in secondo piano le filiere tradizionali.

Questo graduale riequilibrio, se orientato verso tecnologie pulite ed efficienza dei processi, può ridurre l’impronta ambientale dell’industria; affinché il potenziale si traduca in risultati misurabili – e per colmare il divario con la media UE evidenziato in Tabella 4 – occorre però rafforzare gli incentivi mirati (crediti d’imposta “green”, partenariati di Horizon Europe) e agganciare le nuove risorse del PNRR ai progetti di eco-innovazione.