Cristina Frizza

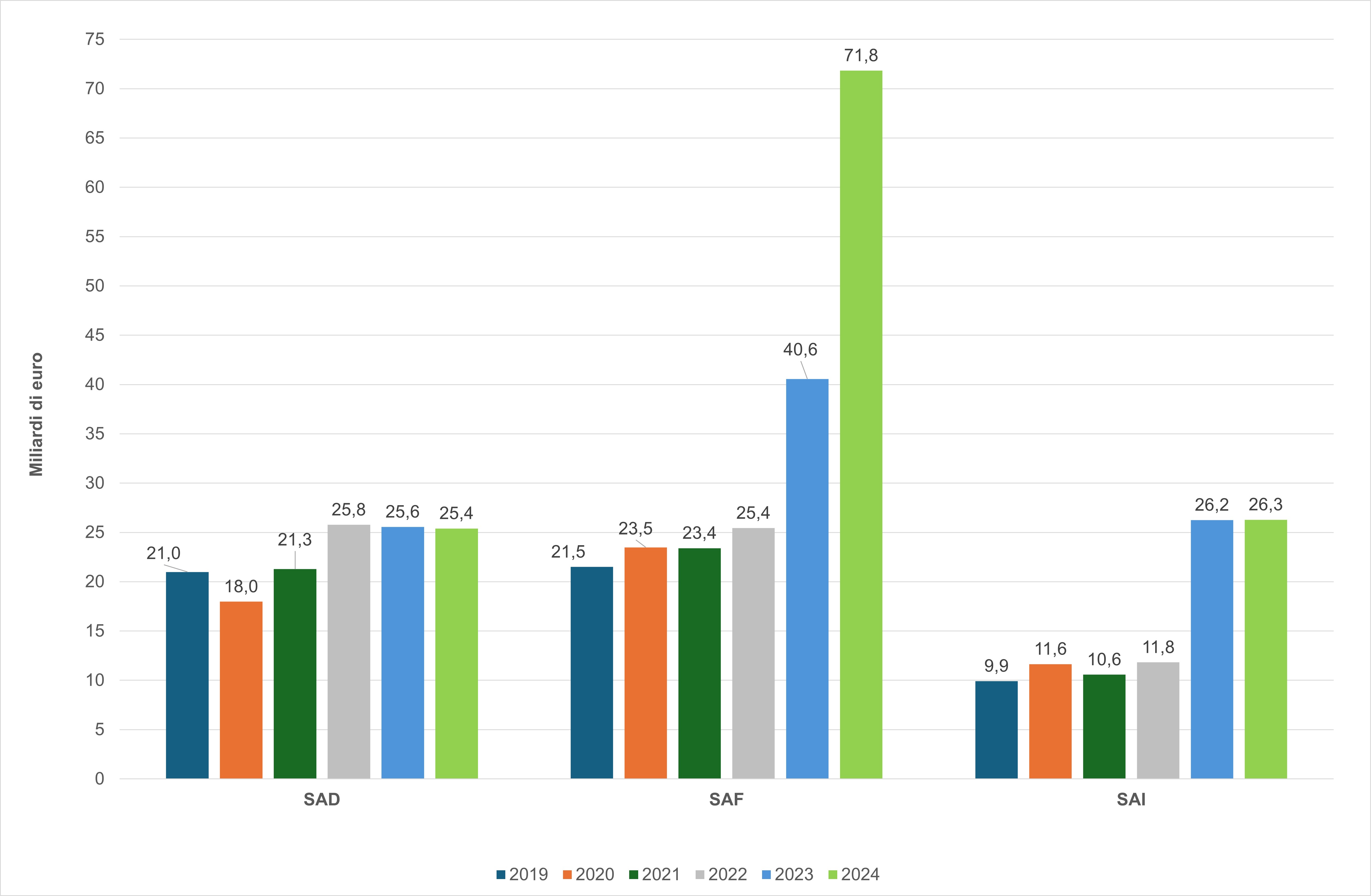

Nel 2024, la settima edizione del Catalogo dei sussidi ambientali individua un totale di 191 misure (rispetto alle 183 del 2022), da cui scaturiscono 25,4 miliardi di euro (Mld €) di Sussidi Ambientalmente Dannosi (SAD) e un valore record di 71,8 Mld € di Sussidi Ambientalmente Favorevoli (SAF). Sussidi per un importo pari a 26,3 Mld € sono di Incerta qualifica (SAI). Fra i SAD, quelli alle fonti fossili (FFS) ammontano a 19,6 Mld € nel 2024.

L'indicatore identifica i sussidi con effetti ambientalmente favorevoli, dannosi e incerti. I sussidi comprendono gli incentivi, le agevolazioni, i finanziamenti agevolati e le esenzioni da tributi direttamente finalizzati alla tutela dell'ambiente. I sussidi sono divisi in due principali categorie: sussidi diretti (trasferimento diretto di fondi, concessioni) e indiretti (spese fiscali, agevolazioni, esenzioni). Fanno parte dei sussidi indiretti anche i sussidi impliciti, ossia sussidi che possono emergere dalla tassazione ordinaria e favorire o incoraggiare comportamenti e scelte di consumo (e produzione) favorevoli o dannosi per l’ambiente. L’indicatore offre informazioni sugli incentivi, diretti e indiretti, rivolti alle risorse energetiche al fine di riformare il sistema fiscale per una decarbonizzazione dell’economia e la promozione di attività ambientalmente favorevoli.

Riepilogare i sussidi con effetti ambientali favorevoli e dannosi per rendere disponibili ai policy makers le informazioni necessarie alla rimozione di quelli dannosi e l’adozione, rafforzamento ed efficientamento dei sussidi ambientalmente favorevoli.

L’art. 68 della Legge n. 221 del 28 dicembre 2015 ha “istituito presso il Ministero dell'ambiente e della tutela del territorio e del mare il Catalogo dei sussidi ambientalmente dannosi e dei sussidi ambientalmente favorevoli, gestito sulla base delle risorse umane, finanziarie e strumentali disponibili a legislazione vigente, senza nuovi o maggiori oneri per la finanza pubblica”. Lo stesso articolo chiede l’aggiornamento del Catalogo entro il 30 giugno di ogni anno. Gli obiettivi del catalogo sono essenzialmente: a) individuazione degli interventi per una riforma fiscale secondo il “principio chi inquina paga”, b) riduzione della tassazione sul lavoro e sulle imprese, con contestuale recupero di gettito fiscale mediante forme di fiscalità ambientale che colpiscano consumi e produzioni dannosi per l’ambiente e c) diminuzione delle spese fiscali in generale.

MASE, Catalogo dei sussidi ambientalmente dannosi e dei sussidi ambientalmente favorevoli

MASE- Ministero dell'ambiente e della sicurezza energetica.

MASE - Catalogo dei sussidi ambientalmente favorevoli e dei sussidi ambientalmente dannosi - https://www.mase.gov.it/portale/catalogo-dei-sussidi-ambientalmente-dannosi-e-dei-sussidi-ambientalmente-favorevoli

Nazionale

2019-2024

La definizione di sussidio considerata nel Catalogo coincide con quella utilizzata da OCSE e include “tra gli altri, gli incentivi, le agevolazioni, i finanziamenti agevolati, le esenzioni da tributi direttamente finalizzati alla tutela dell’ambiente”. In tale definizione sono da includere sia le spese fiscali sia i sussidi diretti. In merito all’identificazione dei vari sussidi sono analizzate diverse metodologie (quickscan, checklist, ecc.), con lo scopo di mettere a disposizione dei policy makers le informazioni necessarie per una rimozione dei sussidi ambientalmente dannosi e l’adozione, rafforzamento ed efficientamento dei sussidi con effetti ambientali favorevoli, così come sono considerate diverse metodologie per la quantificazione dei sussidi (price gap, costo marginale sociale, costi esterni, ecc.). Maggiori informazioni sulla metodologia sono consultabili sul Catalogo dei sussidi ambientalmente favorevoli e dei sussidi ambientalmente dannosi del MASE.

Nel 2024, il volume complessivo dei sussidi analizzati ha raggiunto 123,5 Mld €. Sebbene i Sussidi Ambientalmente Dannosi (SAD) rimangano rilevanti (25,4 Mld €), la loro incidenza sul totale è diminuita al 20,6% grazie all'esplosione dei Sussidi Ambientalmente Favorevoli (SAF) (71,8 Mld €), che rappresentano il 58,2% del totale dei sussidi monitorati.

Nel periodo 2019-2024, si rileva una crescita senza precedenti dei sussidi favorevoli +234% (da 21,5 Mld € nel 2019 a 71,8 Mld € nel 2024), mentre i SAD aumentano del21% (da 21,0 Mld € nel 2019 a 25,4 Mld € nel 2024) e i Sussidi di Incerta qualifica (SAI) del165% (da 9,9 Mld € nel 2019 a 26,3 Mld € nel 2024). Il trend è fortemente influenzato dalle politiche di incentivazione per l'efficienza energetica e il recupero edilizio.

| Allegati |

|---|

Titolo

Tabella 1: Stima dei sussidi totali annui per settore e tipologia (milioni di euro) Fonte

MASE Legenda

SAD: Sussidio Ambientalmente Dannoso; SAF: Sussidio Ambientalmente Favorevole; SAI: Sussidio Ambientalmente Incerto; |

Titolo

Tabella 2: Numero e Stima dei sussidi totali annui Fonte

MASE Legenda

SAD: Sussidio Ambientalmente Dannoso; SAF: Sussidio Ambientalmente Favorevole; SAI: Sussidio Ambientalmente Incerto; FFS: Fonti Fossili |

Thumbnail

Titolo

Figure 1: Total annual subsidies by type of environmental effect Fonte

ISPRA elaboration of MASE data Legenda

EHS: Environmentally Harmful Subsidy; EBS: Environmentally Beneficial Subsidy; UEIS: Uncertain Environmental Impact Subsidy |

L'analisi della distribuzione dei sussidi per il 2024 rivela una forte polarizzazione, con i Sussidi Ambientalmente Dannosi (SAD) che si concentrano prevalentemente nei settori dell'energia e dell'IVA agevolata. Come evidenziato dalla Tabella 1, queste due categorie pesano complessivamente per circa 23,6 miliardi di euro su 25,4 miliardi totali di SAD, arrivando ad assorbire il 93% dell'intera categoria. Un segnale di riforma in questo ambito è rappresentato dalla recente soppressione dell'aliquota IVA agevolata per lo smaltimento in discarica e l'incenerimento senza recupero energetico, misura che era stata precedentemente classificata come dannosa. Parallelamente, si rileva un incremento senza precedenti dei Sussidi Ambientalmente Favorevoli (SAF) (Figura 1), che nel 2024 raggiungono il valore record di 71,8 miliardi di euro. Questo balzo straordinario, è quasi interamente ascrivibile alla voce "Altri sussidi" (Tabella 1), che è passata da 2,4 miliardi di euro del 2019 a 55,9 miliardi del 2024. Tale tendenza è stata alimentata dalle massicce politiche di incentivazione per la riqualificazione energetica e il recupero del patrimonio edilizio, come l'Ecobonus, il Superbonus e il Sismabonus, a cui si è aggiunto nel 2024 il nuovo credito d'imposta "Transizione 5.0" per l'efficientamento dei processi produttivi. Per quanto riguarda i Sussidi di Incerta qualifica (SAI), quantificati in 26,3 miliardi di euro nel 2024 (Figura 1), la loro natura rimane legata alla mancanza di condizionalità ambientali esplicite. Tali sussidi sono concentrati nell'IVA agevolata per le ristrutturazioni e negli incentivi per l'acquisto di beni strumentali, dove l'effetto ambientale netto risulta spesso di difficile valutazione (Tabella 1).