Marina Colaiezzi

L'indicatore valuta la domanda del trasporto di merci (anche in relazione alla crescita economica) e l'evoluzione nel tempo della ripartizione modale. La domanda di trasporto viene soddisfatta in maniera crescente dall’autotrasporto che, per incremento e quota modale (59% circa nel 2024), continua a essere predominante rispetto alle altre modalità di trasporto.

L'indicatore misura la domanda del trasporto di merci, ripartita secondo le diverse modalità di trasporto e le relative intensità.

Valutare la domanda del trasporto merci e confrontarne l'andamento con quello della crescita economica, nonché valutare l'evoluzione nel tempo della ripartizione modale, al fine di tendere verso un suo riequilibrio.

La necessità di rendere sostenibile il sistema dei trasporti è stata più volte espressa a livello comunitario, in particolare ai fini della lotta contro i cambiamenti climatici (Parlamento europeo, 2008; Consiglio europeo, 2008); obiettivi qualificanti per una mobilità sostenibile sono il disaccoppiamento della crescita dei trasporti dalla crescita economica e il riequilibrio modale. A maggio 2018, con il terzo pacchetto di misure dell’“Europe on the move”, iniziativa per una mobilità pulita, competitiva e interconnessa, la Commissione europea ha completato il processo iniziato con la “European Strategy for low emission mobility” del 2016 e con i precedenti pacchetti di maggio e novembre 2017. In Italia, le Linee guida del Piano generale della mobilità (MT, 2007) hanno posto l’integrazione modale come condizione essenziale per rendere efficiente il nostro sistema dei trasporti.

A dicembre 2019 è stato comunicato alla Commissione europea" il Piano Nazionale Integrato per l'Energia ed il Clima" e a gennaio 2021 la proposta di "Strategia Italiana di lungo termine sulla riduzione di emissioni di gas ad effetto serra", che dispongono per il trasporto merci, interventi di spostamento modale da gomma a rotaia e da strada a mare. Inoltre, sempre in tema di scambio intermodale, gli strumenti normativi di Marebonus e il Ferrobonus sono misure fondamentali per l’efficienza energetica nel settore dei trasporti, poiché lo shift modale rappresenta un intervento altamente efficace in termini di rapporto tra costi e benefici. In particolare, il Marebonus prevede l’erogazione di incentivi alle imprese di trasporto merci su gomma per l’adozione di modalità di trasporto combinato strada-mare, mentre il Ferrobonus prevede l’erogazione di incentivi alle imprese di trasporto merci su gomma per l’adozione di modalità di trasporto combinato strada-rotaia.

Sempre alla fine del 2019, la Commissione europea ha adottato il Green Deal europeo, COM(2019) 640 final, un programma per raggiungere l’obiettivo di zero emissioni nette di gas a effetto serra entro il 2050. Per contribuire a questa neutralità in termini di emissioni di carbonio, il Green Deal europeo propone di trasferire il 75% dei trasporti interni di merci che oggi avviene su strada alle ferrovie e alle vie navigabili interne. Obiettivi condivisi e rafforzati dal Piano Nazionale di Ripresa e Resilienza (PNRR, gennaio 2021) laddove si prevede che la mancanza di un efficiente sistema infrastrutturale abbia effetti anche sul trasporto delle merci: in assenza di collegamenti ferroviari efficienti, il trasporto su strada rimane l’opzione principale. A febbraio 2023, è stato emanato il Decreto-legge per l’attuazione del PNRR[1] e a giugno 2024 è stato comunicato l’aggiornamento del PNIEC da parte dell’Italia come previsto dall’art.14 del Regolamento del Parlamento e del Consiglio europeo 2018/1999.

Per aumentare i volumi delle merci su rotaia, è necessario aumentare la capacità della rete e dei nodi ma occorre migliorare anche i collegamenti tra la rete ferroviaria e i porti e gli aeroporti. In questo ambito, la “Strategia per una mobilità intelligente e sostenibile” dell’UE indica l’obiettivo di aumentare il traffico merci su rotaia del 50% entro il 2030 e di raddoppiarlo entro il 2050.

[1] https://www.gazzettaufficiale.it/eli/id/2023/02/24/23G00022/sg.

Conto Nazionale delle Infrastrutture e dei Trasporti 2023-2024- MIT (https://www.mit.gov.it/nfsmitgov/files/media/pubblicazioni/2025-12/CNIT%202023-2024_segnalibri_ver3_perStampa.pdf)

Mancanza della comparabilità dei dati relativi alle diverse modalità di trasporto.

-

EUROSTAT (Ufficio Statistico delle Comunità Europee)

ISPRA (Istituto Superiore per la Protezione e la Ricerca Ambientale)

Istat (Istituto Nazionale di Statistica)

MIT (Ministero delle Infrastruttura e dei Trasporti)

L'informazione del traffico totale di merci è costruita da ISPRA utilizzando serie di dati desunte da indagini condotte da:

Istat ( http://demo.istat.it/) https://ec.europa.eu/eurostat/data/database

Conto Nazionale Infrastrutture e Trasporti 2023-2024 https://www.mit.gov.it/comunicazione/pubblicazioni

Macro-economic database AMECO https://ec.europa.eu/info/business-economy-euro/indicators-statistics/economic-databases/macro-economic-database-ameco_en

Nazionale

1990-2024

Gli indicatori sono ottenuti con semplici elaborazioni matematiche a partire dai dati di tonnellate-km del Conto Nazionale delle Infrastrutture e dei Trasporti 2023-2024 e della stima del complesso delle percorrenze dei veicoli, fornita dalla sezione dell' Inventario nazionale delle emissioni in atmosfera di ISPRA, ottenuta con elaborazioni del modello europeo Copert. Tali stime, considerano i consumi complessivi di carburante, i consuntivi dei dati di traffico sulla rete autostradale a pagamento e gli studi periodici delle associazioni di categoria. I dati di circolazione sono poi elaborati includendo le stime Istat su popolazione e le stime della Commissione europea (fonte Eurostat ed AMECO) sul Prodotto Interno Lordo.

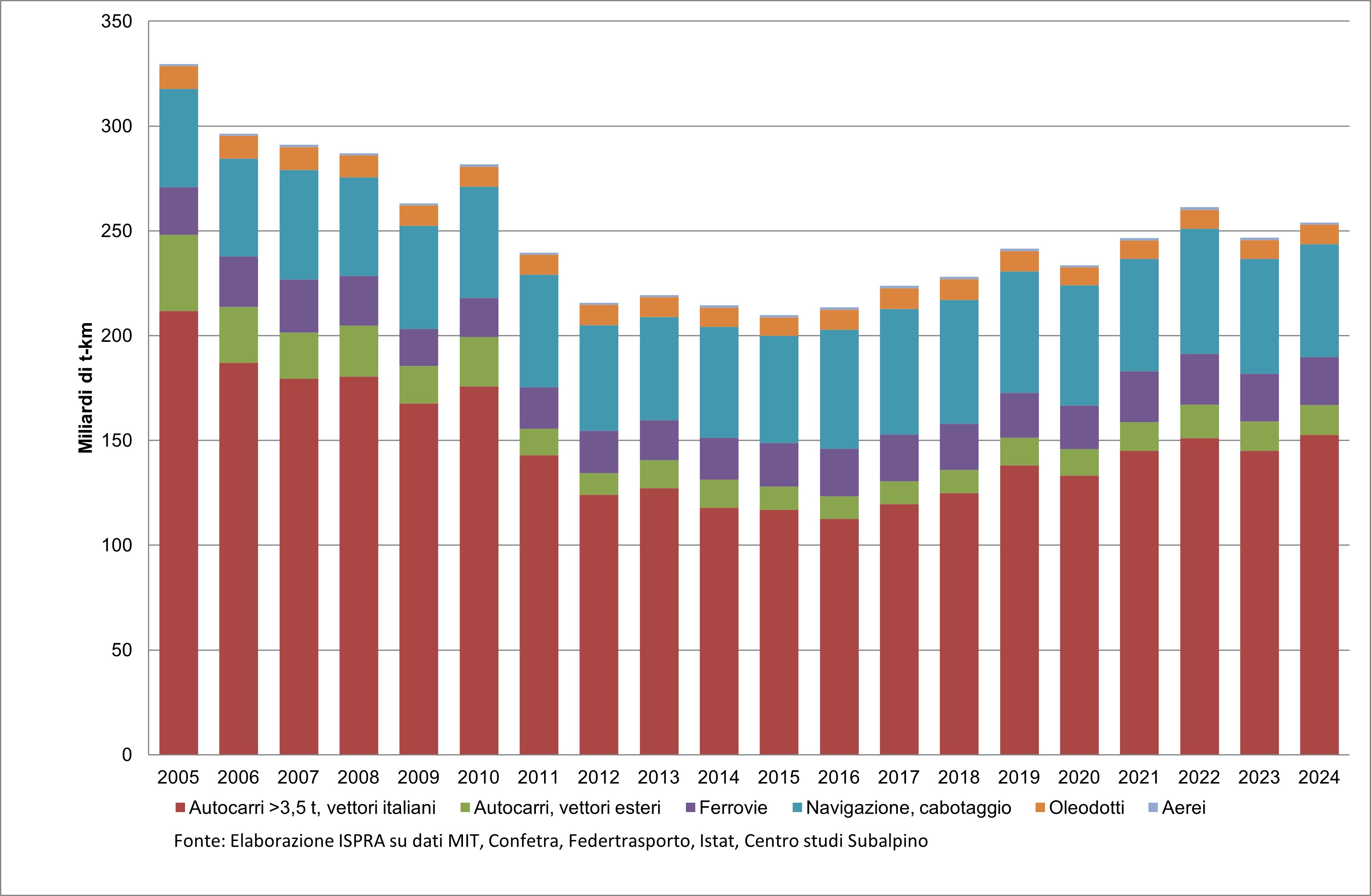

Nel 2024 il traffico interno di merci è stimato in circa 211 miliardi di tonnellate-km, in lieve aumento (+1,6%) rispetto al 2023. La serie storica conferma la netta prevalenza del trasporto su strada, che nello stesso anno assorbe il 58,6% delle tonnellate-km complessivamente movimentate (Tabella 1).

Il trasporto stradale esercita una forte pressione sulla rete infrastrutturale e sulla società nel suo complesso, generando congestione, ritardi e numerose esternalità negative. Inoltre, l’espansione della sua quota modale ha in parte attenuato i progressi conseguiti in termini di riduzione dell’impatto ambientale e di miglioramento della sicurezza dei trasporti, ottenuti attraverso innovazioni tecnologiche e interventi infrastrutturali.

Per le altre modalità di trasporto, nel 2024 si osservano le seguenti variazioni rispetto all’anno precedente: una riduzione dell’1,7% per le vie d’acqua (navigazione marittima e interna); un incremento dell’1,1% per il trasporto ferroviario, che con 22.933 milioni di tonnellate-km rappresenta il 10,9% del traffico merci complessivo; un aumento dello 0,5% per il trasporto aereo, che copre tuttavia una quota marginale, essendo prevalentemente destinato al traffico internazionale (Tabella1 e Tabella 2).

La quota del trasporto merci su ferro in Italia risulta inferiore alla media dell’Unione europea: nel 2024 si attesta al 10,9%, a fronte di circa il 18% a livello europeo. Inoltre, l’estensione della rete ferroviaria in rapporto alla popolazione è la più bassa tra i principali Paesi europei. In tale contesto, un rafforzamento dell’utilizzo della ferrovia – sia per finalità commerciali sia private – e una maggiore integrazione intermodale possono contribuire in modo significativo alla decarbonizzazione del settore dei trasporti e al miglioramento della competitività del Mezzogiorno.

Nel periodo 1990–2005 la composizione percentuale del trasporto merci per modalità è rimasta sostanzialmente stabile (Tabella 2). Successivamente, tra il 2005 e il 2016, si osserva una significativa contrazione della quota dell’autotrasporto, pari a circa 15 punti percentuali, seguita da un nuovo trend di crescita fino al 2024.

A fronte di tale andamento, la quota del trasporto marittimo mostra una dinamica complessivamente crescente a partire dal 2002 e fino al 2018, con una lieve flessione negli ultimi tre–quattro anni. La quota del trasporto ferroviario, invece, è rimasta pressoché costante per gran parte della serie storica, attestandosi intorno all’11–12% del totale, con una diminuzione leggermente più marcata nel periodo 2009–2011.

Questo andamento non può essere considerato soddisfacente, in quanto non coerente con le indicazioni di sviluppo e promozione dello shift intermodale contenute nei più recenti strumenti di pianificazione nazionale, che prevedono un rafforzamento del trasferimento modale del trasporto merci dalla gomma alla rotaia e dalla strada al mare. La ripartizione modale richiede pertanto un maggiore riequilibrio a favore del trasporto ferroviario e marittimo, accompagnato da una riduzione della quota percentuale del trasporto stradale.

| Allegati |

|---|

File

Titolo

Tabella 1: Traffico totale interno di merci in Italia, per modalità di trasporto Fonte

Dati CNIT ed elaborazione ISPRA su dati MIT, Confetra, Federtrasporto, Istat, EUROSTAT, Centro studi Subalpino Note

In corsivo i dati stimati - Le somme possono non coincidere con i totali a causa degli arrotondamenti. |

Titolo

Tabella 2: Quota percentuale sul traffico totale interno di merci in Italia, per modalità di trasporto Fonte

Elaborazione ISPRA su dati Conto Nazionale delle Infrastrutture e dei Trasporti (CNIT) 2022-2023 |

Titolo

Tabella 3: Intensità del trasporto, totale e solo merci, rispetto al reddito e alla popolazione Fonte

Elaborazione ISPRA su dati MIT, ISTAT, EUROSTAT Note

(1) Le quantità si riferiscono al traffico effettuato da veicolo di portata utile non inferiore alle 3,5 t. In generale: Il trasporto merci su strada include i motocarri, i furgoni e i veicoli esteri limitatamente alla parte di viaggio effettuata in territorio italiano, L'Istat ha più volte rivisto i dati del trasporto merci su strada, la serie storica risulta poco rappresentativa. La serie storica delle percorrenze è stata ricalcolata coerentemente con l'aggiornamento dell'Inventario nazionale delle emissioni in atmosfera ISPRA. |

Thumbnail

Titolo

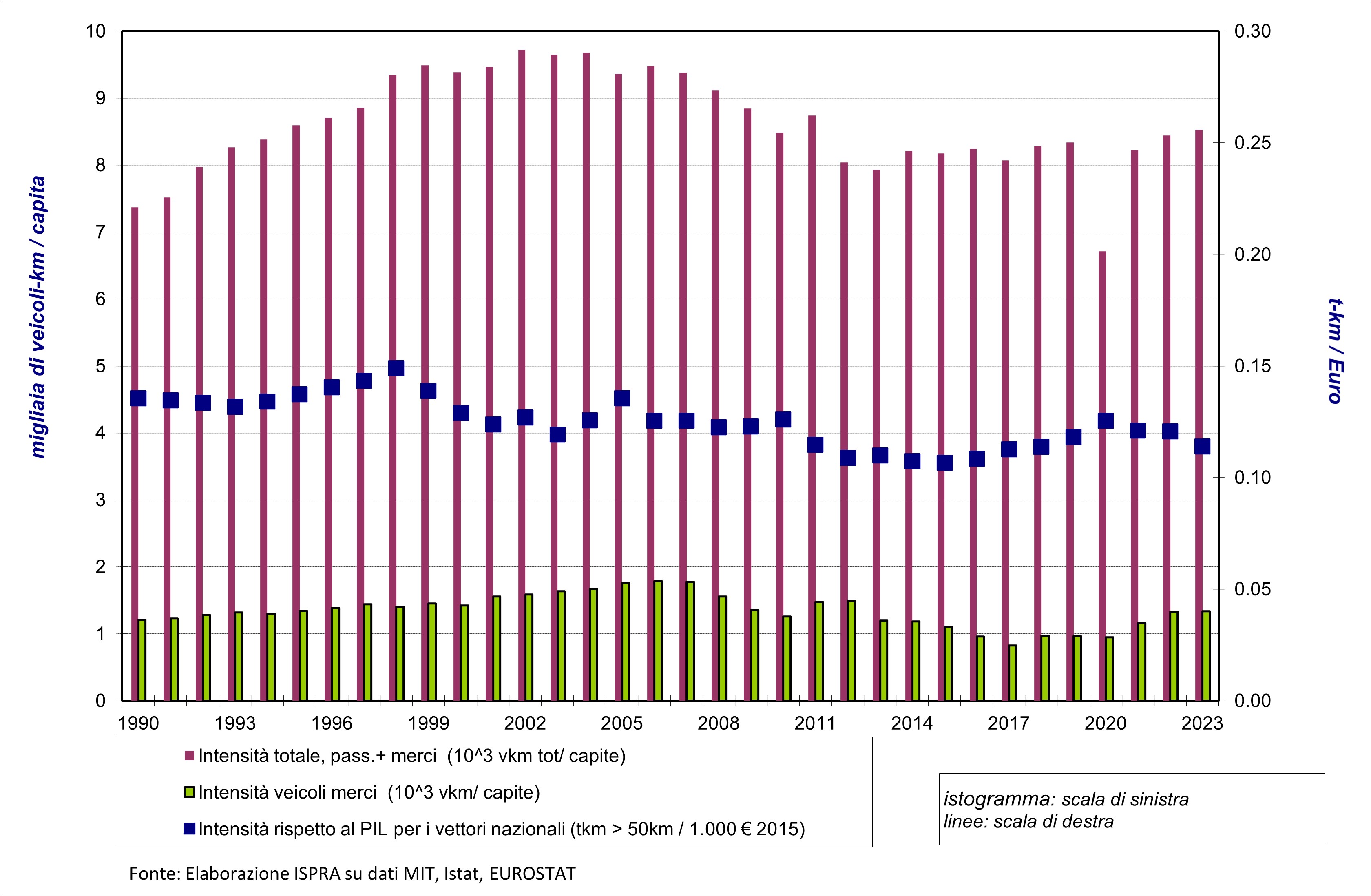

Figura 1: Intensità del trasporto, totale e solo merci, rispetto al reddito e alla popolazione Fonte

Elaborazione ISPRA su dati MIT, ISTAT, EUROSTAT Note

(1) Le quantità si riferiscono al traffico effettuato da veicolo di portata utile non inferiore alle 3,5 t. In generale: Il trasporto merci su strada include i motocarri, i furgoni e i veicoli esteri limitatamente alla parte di viaggio effettuata in territorio italiano, L'Istat ha più volte rivisto i dati del trasporto merci su strada, la serie storica risulta poco rappresentativa. La serie storica delle percorrenze è stata ricalcolata coerentemente con l'aggiornamento dell'Inventario nazionale delle emissioni in atmosfera ISPRA. |

Thumbnail

Titolo

Figura 2: Traffico totale interno di merci in Italia, per modalità di trasporto Fonte

Dati CNIT ed elaborazione ISPRA su dati MIT, Confetra, Federtrasporto, Istat, EUROSTAT, Centro studi Subalpino Note

In corsivo i dati stimati - Le somme possono non coincidere con i totali a causa degli arrotondamenti. |

In Italia, nel periodo 1990–2016, il traffico di trasporto merci su strada superiore a 50 km, effettuato da vettori italiani con veicoli di massa superiore a 3,5 tonnellate, è diminuito complessivamente del 25,7%. A partire dal 2017 si osserva un’inversione di tendenza, con un progressivo recupero dei volumi: per il 2024 il Conto Nazionale dei Trasporti (MIT) stima livelli di traffico comparabili a quelli pre-crisi del 2011 e una variazione positiva del 3,2% rispetto all’anno precedente.

Nel periodo 1990–2024 il trasporto merci ferroviario registra un aumento complessivo pari a circa il 4,7%. Tale andamento è caratterizzato da un minimo storico nel 2009, seguito da una fase di crescita tra il 2014 e il 2016 e da una successiva flessione tra il 2017 e il 2020. Nel 2024 il traffico ferroviario totale si attesta intorno ai 23 miliardi di tonnellate-km, con una diminuzione dell’1,1% rispetto al 2023 (Tabella 1).

Il trasporto merci via mare e per vie d’acqua interne, la cui quota modale è stimata al 25,6% del totale nel 2024, ha registrato un incremento del 50,8% nel periodo 1990–2024 (Tabella 2), trainato in larga parte dalla crescita del traffico containerizzato. Ancora più marcato è l’aumento del trasporto merci aereo (+76% nello stesso periodo), che ha recuperato e superato i livelli pre-pandemici dopo la contrazione del 2020; tuttavia, la sua quota sul totale rimane nel 2024 molto contenuta, anche in ragione della sua prevalente vocazione al traffico internazionale, e sostanzialmente stabile rispetto all’anno precedente.

Con riferimento all’intensità del trasporto merci (tutte le modalità), misurata come tonnellate-km per unità di reddito per i vettori nazionali (strada >50 km), l’andamento della serie storica — pur tenendo conto dei limiti di affidabilità delle stime richiamati nella nota alla Tabella 3 — evidenzia una significativa flessione nel periodo 2011–2015, seguita da una fase di crescita tra il 2016 e il 2020, in concomitanza con la ripresa economica. Nel 2023 l’indicatore mostra un lieve decremento rispetto al 2022.

L’evoluzione dell’intensità del trasporto merci su strada, misurata come veicoli-km in rapporto al reddito (Tabella 3), segue nel complesso l’andamento del traffico totale, con un valore massimo registrato intorno al 2006.